先日、あるビジネス雑誌の記者の方から、「シニア需要の取り込みに成功しているという企業はなかなか見つからない、それどころか、過去にシニアマーケティングの成功事例として紹介されていた企業さえ、実はシニア需要をうまく取り込めず、他の層へシフトしている」といった話が出てきた。

われわれも相談をいただく企業から「シニアマーケティングの成功事例を教えて欲しい」とよくいわれる。しかし先の話のように大きな成果が上がった実例はあまり聞かない。以前「団塊の世代が60歳に達し、定年退職を迎えることから、シニア需要が爆発する」という理由からシニアへのアプローチがブームになった。これが空振りに終わったことはご承知の通りである。

そして去年、団塊の世代がすべて65歳を迎え、「日本人の4人に1人は高齢者」となった。しかしシニア需要の爆発も、シニアマーケティングの華々しい成功事例も見えてこない。

そもそもシニアマーケットは存在するのか。それはヒマラヤの「雪男」のように「UMA=存在の噂はあるけれど捕まえたのもはいない」的存在なのか。これだけ優秀なハンター(マーケター)たちがたくさん狩りにでて捕まえられないのは、それはもともと存在しない「雪男」を追っていたからではないのか…。そんな声も聞こえてくる。

シニアの需要をつかめないのは「シニアを一括りにしてとらえた」ことが原因だといわれてきた。「シニアの資産は2300万円以上」とか、「シニアの年間消費額は100兆円」といったデータが一人歩きしている。

マーケターとしてはシニアを一括りにせず、「分けて」考えたい。同じ資産があっても、「安心して使えるお金」かそうでないかは人によって違う。「安心して使えるお金」でなければ、豊かな消費は望めない。

ではどう「分けて」考えるのか。簡単すぎて答えにならないかもしれないが、「働いているシニア」と「そうでないシニア」を分けて考えることである。

見えている数字で確認してみよう。

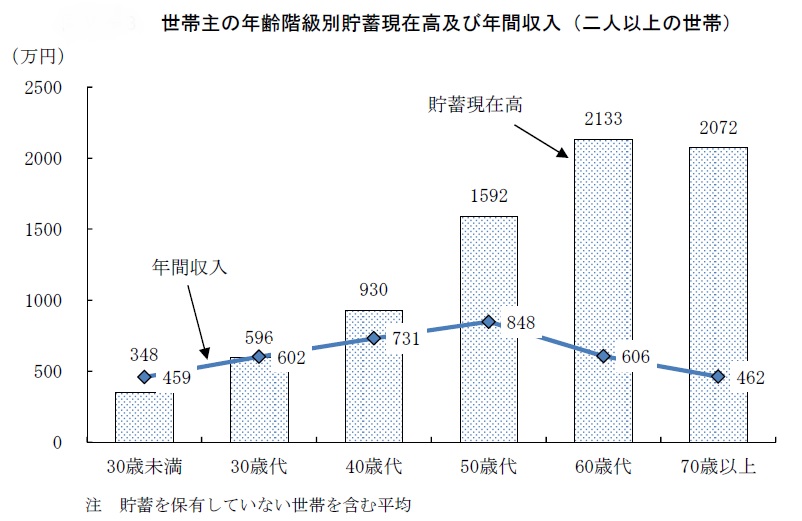

平成26年の総務省の家計調査によると2人以上の世帯のうち世帯主が60歳代で1世帯当たりの貯蓄現在高は2133万円、70歳代で2073万円となっている。

貯蓄現在高のピークは60歳代。そのあとは取崩しもあり減少する(クリックで拡大表示)

(総務省 平成26年全国消費実態調査より)

世帯主が60歳以上の世帯では貯蓄現在高が2500万円以上の世帯は全体の約3分の1(34.0%)を占めており,2人以上の世帯全体における2500万円以上の世帯の割合(22.5%)の約1.5倍となっている。 住宅ローンや教育費に追われる現役世代からみると、住宅などの固定資産に加え、金融資産が2500万円以上もあればリッチではないか、という気がするのはうなずける。

しかし寿命が延びて夫婦とも80歳、90歳も珍しくない時代になり、その時までの生活も視野に入れておかなくてはならない。その視点でシニアの資産や支出を見てみると、決してシニアみんながリッチな気分に浸れるようなものではない。

ではテーマの「働き続けているシニア」と「無職となったシニア」の違いを見ていこう。

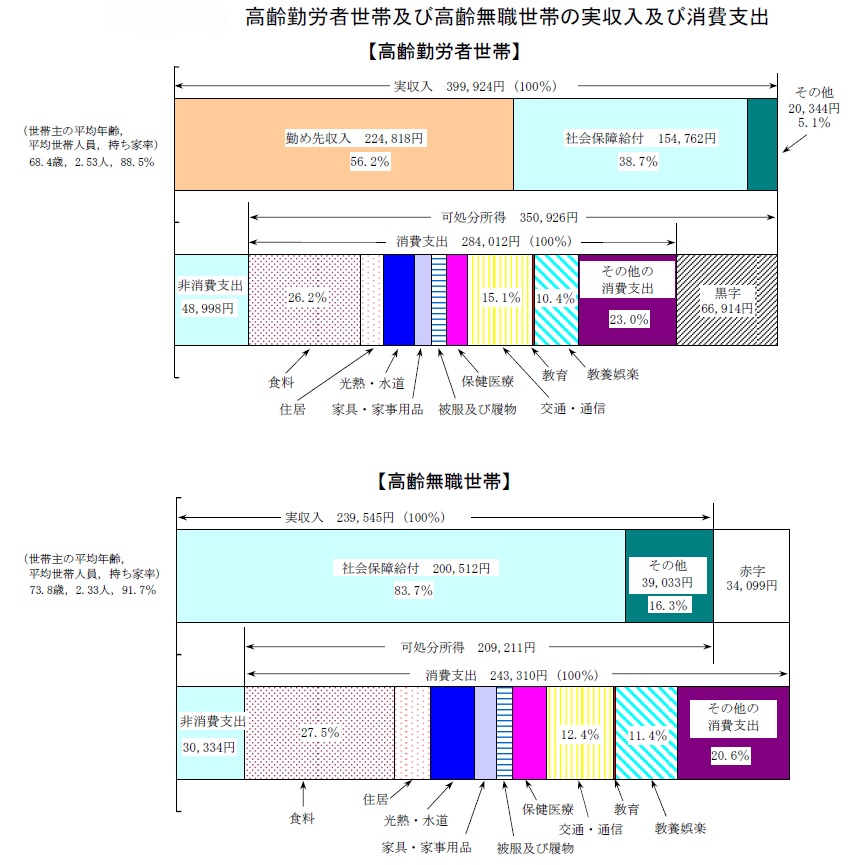

シニア世帯の可処分所得を見てみると勤労者世帯が350,962円,無職世帯が209,211円となっている。

1世帯当たり消費支出は,勤労者世帯は284,012円,無職世帯は243,310円となっており,勤労者世帯は14,999円の黒字となっているのに対し,無職世帯は34,099円の赤字となっている。この不足分は貯蓄などを取り崩して賄っているとみられる。

「働き続けているシニア」世帯は毎月、黒字が6.7万円、「無職となったシニア」世帯は毎月3.4万円の赤字、その差は約10万円。この差は大きい。

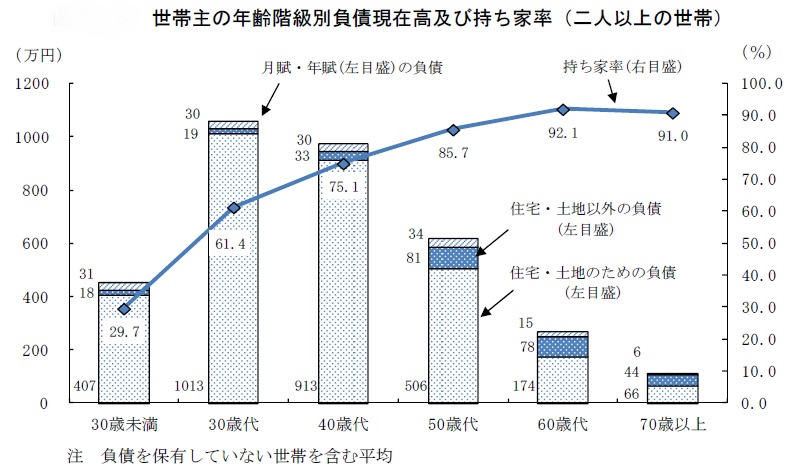

いずれも持ち家率は9割に及ぶが住居費として補修やリフォームの費用が必要になってくる(クリックで拡大表示)

(総務省 平成26年全国消費実態調査より)

総務省の家計調査を基に証券会社のフィデリティが調査したところによると、退職後の年間の出費は50歳代後半の年収の68%程度に達しているという。年金生活に入るとはいえ、現役時代の生活レベルは落とせないという人が多いからだ。

もし50歳代後半の可処分年収が600万円とすると、毎月の支出は34万円。「働き続けているシニア」世帯なら黒字が約1万円。「無職となったシニア」世帯は毎月約14万円の赤字となる。

毎月14万の赤字では年に168万円、10年で1680万円、約15年で2,500万円あった金融資産を取崩してしまう。しかも夫婦とも健康でいるという保証はない。がんなどの疾病で入院や手術となると別に100万単位の出費を覚悟しなくてはならない。家や土地といった固定資産はそこに住んでいる以上、処分することは難しい。

将来を見据えて収支を拮抗させるには支出を約40%減らさなくてはならない。しかし現実的にこのマイナス40%は厳しい。たとえ半分の20%のマイナスであってもシニア気持ちはかなり暗くなる。とても欲しいものやサービスへ気軽にお金を使う気持ちにはなれないだろう。

これに対して「働き続けているシニア」世帯の可処分所得は「無職となったシニア」世帯の約1.7倍ある。毎月の収支も黒字だ。とはいえ、その差は約16万円。医師、弁護士といったいわゆる士業でなくとも、嘱託や契約社員で十分得られる金額である。

つまり、教育費、ローンという2大固定支出から解放されているシニアは、現役から大きく収入がダウンしても働いてさえいれば、年金と合わせて金融資産を生活のために取崩す必要がない。

60歳代になると住宅・土地のための負債(ローン)は30歳代の5分の1以下になる(クリックで拡大表示)

(総務省 平成26年全国消費実態調査より)

月々1万円の黒字も年間にすれば12万円、毎年50万円を旅行・食事や趣味に使ったとしても、資産からの取崩しは38万円。10年で380万、20年で760万円、60歳時の2500万円の金融資産は80歳でもまだ1,700万円以上残る計算になる。しかも「生活のため」ではなく、「選択的なゆとり」のために取崩すという気持ちの違いは大きい。

このように見てくるとマーケターがまずアプローチすべきは「働き続けている」シニアである。リッチなシニアとは「お金持ちご隠居」シニアではなく、能動的に「働き続けている」シニアを指すと考えるべきだ。

「お金持ちご隠居」シニアは目に見えないが「働き続けている」シニアは目に見える

働き続けているシニアは消費についても能動的だ。年齢的にも70歳くらいまでが多い。ただ、この年令は「後ずれ」してゆく。将来的には75歳、80歳まで働き続ける能動的なシニアが増えるだろう。

株式会社日本SPセンター シニアマーケティング研究室 倉内直也

2024年2月8日

2023年8月10日

2023年6月12日